「教育資金は投資で貯める!」は正解か?デメリットと不向きな人を紹介

どうもこんにちは、りっぱぱです!

お子さんをお持ちのお母さん、お父さんにとって、将来の子どもの教育資金(主には大学進学費用)をどうやって準備するかは子育ての中で大きな論点だと思います。

貯金や学資保険などで貯めるというのがまだまだ多数派なのかなと思いますが、最近ネットの記事では、教育資金を投資で準備することをすすめるものも増えてきています。

なんだったら、「貯金や学資保険で準備するのは情弱のすること!投資一本で増やしながら準備するのが情強!」みたいなSNSの投稿なんかもたまに見たりします。

僕自身、投資はしていますしその一部は教育資金になれば良いなと思っている部分もあるのですが、果たして本当に「投資で教育資金を貯める」は正解なのか、「保険や貯金は情弱のすること」なんでしょうか。ちょっと冷静に、投資で教育資金を貯めるメリットとデメリットを整理したいと思います!また、投資で教育資金を貯めるのが不向きな人も紹介していきます。

投資で教育資金

メリット①入金した分より増える可能性がある

まずいちばん大きなメリットというか、教育資金を投資で準備しようとされている方が期待をしているのは、投資した分よりも増える可能性があることだと思います。

これは別に教育資金を準備する目的だけでなく投資をする目的そのものなんですよね。株や投資信託、ETFに債券、REITなど投資先は様々ありますが、どこに投資をするにせよある程度リターンがあることを期待して皆さん投資されていると思います。

試しに貯金で教育資金をためた場合と、年利3%の積立投資で準備をした場合とで、月々に教育資金にいくら回すことになるを見てみましょう。

大学進学時とその後にかかる費用は、私大か国公立か、文系か理系か、下宿か実家通いか、生活費を援助対象にするか、などの条件でかなり幅があります。ここでは私立・文系・実家からで最低限必要とされる350万円を、子どもが生まれてから大学進学での18年間で貯めるとすると、毎月いくら必要かを計算してみたいと思います。

<貯金の場合>

貯金の場合はほとんど金利がつかないので、金利分は無視して350万を純粋に18年で割って計算してみます。一部のネット銀行の定期預金であれば、年利0.2%程度のものもあるので、メガバンクよりはかなり金利の利率が良いですが、それでも0.2%なのでここでは無視して考えます。

18年間は月に直すと216ヶ月(12ヶ月×18年)なので、

350万÷216ヶ月で、貯金だけで350万円貯めようと思うと、毎月16,204円の貯金が必要です。

<年利3%で積立投資をした場合>

続いて、平均年利3%で毎月積立投資をした場合に18年間で350万を貯めるのに必要な金額を見ていきます。

計算式は・・・すいません、数学が苦手な僕は正確な計算式がわからないので、ここでは楽天証券の積立シミレーションというサイトを利用します。積立投資をしている方、これから考えている方は、このサイト便利なのでおすすめですよー!

結果はこんな感じになりました!

毎月必要な積立投資金額は12,200円で、最終的な投資額は264万3840円、運用益が85万6160円になりました!

貯金だけで準備する場合と比べて、毎月4,000円少なくて済みます。4,000円だけ?思われるかもしれませんが、運用益の85万円は貯金では得られなかった利益です。年利3%での運用は決して難しい利率ではないので、現実的な線かなと思います。

メリット②インフレリスクへの対応

投資で教育資金を準備するもう一つの大きなメリットはインフレになった場合のリスクヘッジができることです。インフレなんてならないよーという方もいるかも知れませんが、教育費は比較的インフレを起こしやすい項目です。

下の図は1989年から大学授業料の推移です。

第2回「学費こそインフレに備えるべき」 | 投資信託コラム | 投資信託 | オリックス銀行

89年に52.5万円だった国公立の授業料は2016年には81.78万円まで高騰しています。

確かに、2004年頃からはほぼ横ばいになっていますが、長年デフレ不況が続いている日本の中で、教育費だけはインフレ傾向にあることは注意したい点です。

インフレになるということは、お金の価値が下がるということなので預金だけだとせっかくためたお金の価値が下がってしまって(学費が上がってしまって)、いざ進学時期になったら計画より足りない、なんてことも起こりえます。

でも、投資であればこの問題はクリアになります。なぜならインフレが進めが基本的に投資対象の株式などの価格も上昇するからです。この点は教育資金の準備に限らず、今後日本はインフレの可能性があると思う方は迷わず投資でいいかもしれません。

デメリット①元本割れ

これが投資で教育資金を準備する上で最大にして最も気をつけたいデメリットですが、投資には常に元本割れのリスクが有るということです。

長期の積立投信の場合は元本割れのリスクを下げることができますし、投資対象を債券などの低リスクの商品にすることで元本割れリスクもある程度コントロールができます。

ただ、教育資金のポイントは必要になる時期が明確に決まっている点です。子どもが進学するときにリーマン・ショックのような金融危機が来ないとは誰にもいえないのです。

自分の老後資金を貯めるなら投資1本でも良いと思うのですが、こと確実性・安全性が求められる教育資金の準備において、暴落リスクを一切考慮せずに投資一本で準備するのは危険だと思います。

子どもが大学進学する直前になった大暴落が来て20%も資産が一時的に目減りしたなんてことがあったら目も当てられません。

デメリット②毎月貯める強い意志がいる

これは、貯金も同じデメリットを持っているのですが、学資保険など半強制的に支払わないといけないものに比べると、積立投資の場合は自分の意志で毎月一定額を積み立てる必要があります。

そんなん当たり前やん!という感じではあるのですが、ついつい「今月は旅行に行ったから積立は来月にしよう」とか「結婚式があったから今月と来月の積立は分をご祝儀に回そう」とか、以外と積立投資を後回しにしてしまうことがあります。

貯金も積立投資の場合も難しいのは、毎月一定額を教育資金の準備に回すという家計管理かもしれません。

投資で教育資金を貯めるの人向いていない人

ここまで教育資金を投資で準備する場合のメリットとデメリットを整理してきました。最後に、こういう人は教育資金を投資で貯めるのは向いていない、という人の特徴をいくつか紹介します。

毎月の家計が厳しい人

教育資金の優先度は高いと思っています。なので、貯金にしても保険にしても投資にしても、毎月一定額をきちんと教育資金の準備に回すことが大事です。

それが毎月の家計が厳しい中で投資するとなると、どうしても毎月の生活費の余った分を投資するとなってしまって、一定額投資を続けるのが難しくなります。

こういった方には投資の前に、学資保険などの半強制的に貯蓄できるものがなんだかんだ言って向いていると思います。

一攫千金を狙っている人

教育資金で一攫千金を狙っている時点でかなりやばいことを自覚したほうが良いと思います。そもそも投資で一攫千金を狙う場合はそれに比例して、リスクも高くなります。レバレッジを掛けたり、FXに手を出したり。余裕資金でやる分には良いのですが、教育資金のためにこういう人が投資に手を出すのは全く向いてません。

投資の勉強をする気がない人

とりあえずSNSやネットで話題になっている投資商品を積み立てておけばいいでしょう。という方、結構注意が必要です。

今だったら、最近ネットでインデックスファンドを買っておけば大丈夫という風潮があります。僕もこの考えは否定しないのですが、何も勉強せずにただ買っているだけだと、暴落時や株価の不調時に狼狽売りをしてしまうかもしれません。

しっかりと自分の買っている投資商品の期待リターンとリスクを把握して、下落時にも落ち着いて投資を続ける余裕のある方のほうが良いと思います。

【どっちがお得!?】povo2.0 vs Y!mobile 夫婦でワイモバユーザーの僕が比較してみたら

どうもこんにちは、りっぱぱです!

先日KDDI(au)から発表された新プランのpovo2.0に心惹かれている今日このごろです!

povo2.0の内容についてはこちらを御覧ください。

今日は夫婦でY!mobileを使用している僕たち夫婦がpovoに乗り換えたらお得になるのか、そうでもないのか、実際に今払っている携帯料金やその他のメリットと比較しながら検討してみたいと思います!

我が家のY!mobileの料金

まずは我が家の実際の毎月のワイモバイルの料金を見ていきたいと思います。厳密に言うと、通話料や各種支払(PayPayへのチャージやwebコンテンツの支払いなど)が違うので、基本的な金額のみ記載します。

料金プラン&合計金額

まず、夫である僕の料金プランですが、Y!モバイルのシンプルプランMになります。

なので、基本料金として月額2980円(税別)になりますね。これは15GB/月が使えます。仕事で外出することも多く、移動中にYouTubeや音楽を聞いたりするので、少し余裕を持ったプランにしています。

次に奥さんのプランですが、奥さんはシンプルプランSに加入しています。こちらは3GB/月ですね。奥さんのほうが比較的家にいることが多く、Wi-Fi接続が基本なので3GBで間に合っています。

料金は基本は1,980円なのですが、夫婦で加入しているため家族割引が適用されて、奥さんの方の契約は毎月900円となっています。(これは安いと思っています!)

ということで、夫婦揃って基本料金の月額は3,880円(税別)です!

ここに夫婦それぞれの通話料が大体300円×2の600円前後乗っかってきます。合計すると、約4,500円(税別)ということになります。

結構安いなぁと思っているのですが、さらにここから110円×2回線引かれます。何の割引かというと、ソフトバンクがやっている電気事業の「おうちでんき」に加入しているための割引です。

小さいけど、ちょっとうれしいですね。

話変わりますが、電気の見直しをされていない方は、おうちでんきに限らず電力自由化で参入してきた新しい電力会社への乗り換えを考えられと毎月の固定費の削減につながると思いますよ!

ということで、現状の僕たち夫婦がY!mobile支払っている料金をまとめると・・・

基本料金

夫:2,980円

妻:900円

通話料:合計約600円

割引:−220円

合計:4,260円

税込み合計:4,600円

となりました!この時点でも我ながら結構優秀だと思っています。

Y!mobileを使っている理由

povo2.0での料金を見る前に、なんで僕たち夫婦がY!mobileにしているのか、理由を少し書いておきます。携帯会社選びは料金だけで選べないですからね。

夫婦での料金

とはいえ、料金のやすさは大切で、この点夫婦で合計5,000円以内で収まっているのは優秀な方だと思います。

もちろん、もっと抑えてらっしゃるご夫婦はいることと思いますが、使い勝手なんかも考えると不満もなくコストパフォーマンスは素晴らしいのではないかと。

繋がりやすさ

通信の繋がりやすさは非常に大事ですよね。その点Y!mobileはソフトバンク回線なので、基本的にどこに行っても繋がります。旅行で九州の山奥とか、飛騨の田舎の方とかに行きましたが、全然問題ありませんでした。

一方で一部の格安スマホや今人気の楽天mobileなんかは一部の地域でまだ繋がりにくいなどの不満もあるようです。

PayPayとの相性

夫婦揃って結構PayPayで支払うことが多いです。これはPayPayが便利だからというのもあるのですが、それ以上にY!mobileを使っていることで、残高へのチャージが便利でお得だからというのが大きいです。

ソフトバンクかY!mobileユーザーだと、PayPay残高をチャージするときに「ソフトバンク・ワイモバイルまとめて支払い」というチャージ方法を選べます。これは、PayPayにチャージした金額分をソフトバンクかワイモバイルの請求と合わせて支払うというものです。

これの何が良いのかと言うと、ソフトバンクかワイモバイルの支払いをクレジットカードにしておけば、PayPayで使用した分はPayPayのポイントをもらいつつ、チャージした金額はクレジットカードで支払うので、クレジットカードのポイントも貯まる、つまりポイントの2重どりができる点です。

僕はポイン卜還元率が2.0%のリクルートカードプラスを使っているので、カードの2.0%+PayPayポイン卜がもらえます。

ワイモバイルユーザーなら、PayPayのポイント還元率を上げる「PayPayステップ」で有利になります!ちなみにPayPayポイントの今月の還元率は1.5%です。

ということで、僕の場合はPayPayの支払いで、実質3.5%は最低還元されることになります。毎月の食料品・日用品・外食などはすべてPayPayで払っているので、これは地味に大きいです。

Ymobileユーザーでポイント還元率の高いクレジットカードを持っていればこの点は非常に助かりますね。

夫婦でpovo2.0にした場合の想定利用料

さて、ここまでは現状契約しているY!mobileの料金や良いところを紹介してきました。ここからは、今検討中のauの新プランpovo2.0を僕たち夫婦が契約したらどれくらいの月額になるかを想定してみます!繰り返しですが、povo2.0の詳しい内容はこちらの記事を御覧ください!

夫(僕)のプラン

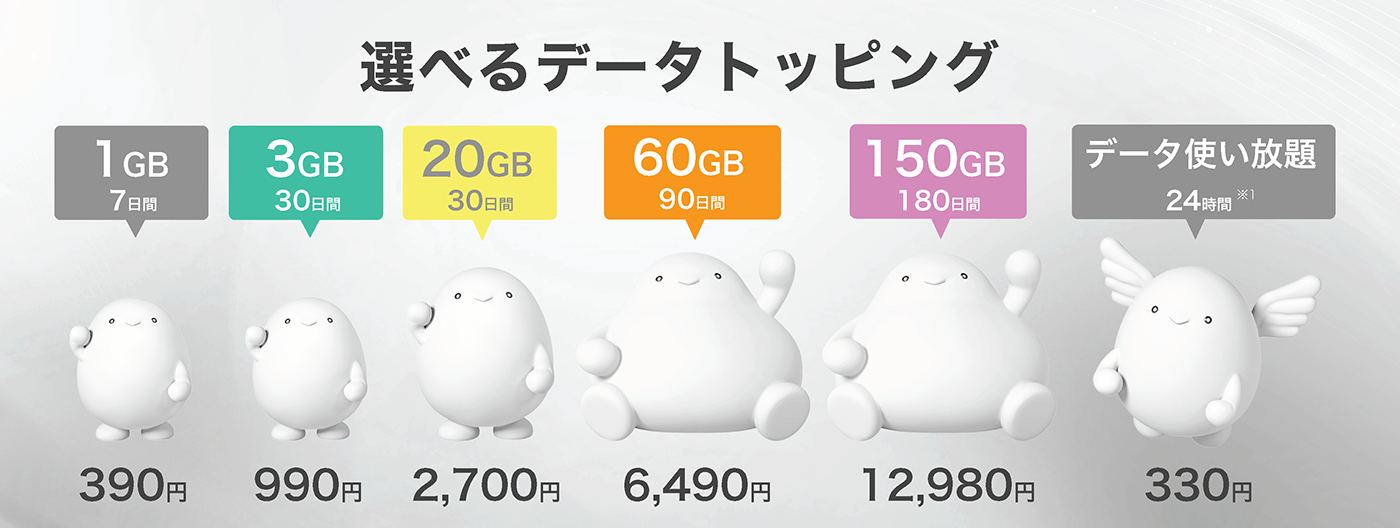

まず僕のプラン、povo的に言うとトッピングですが、スタンダートにいくと2,700円(税込)で20GB/月のプランかなと思います。

でも、一ヶ月あたりで考えると、60GB/90日間で6,490円のプランと、150GB/180日で12,980円のプランだと、ともに1ヶ月2,163円になります。しかも150GBのプランなら1ヶ月あたりのデータ容量は25GBまで使えます。

20GB以上使って実質月額2,163円というのは、Y!mobileだけでなく他の格安スマホの中でも最安クラスです。(正直楽天モバイル破れたりって感じですね)。

しかも通信はau回線なので速さ・安定度・カバー範囲は最高クラスです。

奥さんのプラン

続いて奥さんのプランですが、ここはシンプルにデータ3GB/30日間で990円のプランになると思います。これは現状のY!mobileで契約している、家族割適用後のシンプルプランSにと同じ金額ですね。

Y!mobileよりも良いなと思うのは、データ使い放題24時間330円とか、7日間で1GB追加390円とかをトッピングできることです。

基本的に奥さんが月3GBを超えることはないのですが、旅行なんかに行くと道中でよく携帯を使ったり、車の中で子どもに映画を見せたりするので、ちょっと心配しながらの利用になります。その点、旅行中は24時間使い放題とか、データの残りが足りなくなったら1GB追加とかが気軽にできるのはすごく柔軟性があって嬉しいです。

合計

というわけで合計金額ですが、僕が180日間のトッピングをするとなるとあくまで実質月額という形になるものの

夫:実質月額2,163円

妻:990円

通話料:600円(通話料はトッピングせず。22円/30秒はYmobileと同じなので、同額で想定)

合計:3,753円

となりました。

Y!mobileよりも夫婦で900円ぐらい安くなります!!

うーん、ちょっと微妙ですね。笑

900円だと、PayPayのポイント還元率のプラス分(PayPayステップで増えた1.0%)で補填できちゃいそうな・・・

携帯料金以外の隠れ費用&ポイント

そこで、携帯に直接かかっているお金以外に、隠れている費用やポイントの還元もちょっと計算して比較してみます。

auポイント

まずポイントですが、auユーザーだったら認められる特典の多くがpovoだと適用外のようですね。

通常のau Payカードの利用特典は適応になるようですが、これは別にpovoに加入しなくても、au Payカード+au Payの組み合わせと変わりません。auユーザー以外と比べてpovoだからauポイントがザクザク貯まるということはなさそうです。

PayPayボーナス

一方で、Y!mobileユーザーだと、先程書いたようなPayPayでのポイントの2重どりと、PayPayでのポイント還元率アップに有利になります。

僕の場合、これを利用することでPayPayの実質還元率は最低でも3.5%です。だいたい毎月6万円はPayPayで支払いをしているので、ポイントの還元は6万円×3.5%で1,800円です!

さっき、Y!mobileとpovo2.0の比較で僕たち夫婦はpovo2.0のほうが月額約900円安くなる事がわかったのですが、PayPay支払いで1,800円還元されていると思うと、Ymobileのままにしておくのが正解のような気がしますね。

でも、ここで注意なのは、仮にY!mobileからpovo2.0に乗り換えてPayPayを使わなくなったとしても、リクルートカードプラスで支払えば、カード自体のポイント還元が2.0%なのは変わらないということです。

現在PayPayで支払ったときのポイント還元率は3.5%なのですが、それをやめてリクルートカードプラスだけで支払っても2.0%は還元されます。つまり、実質Y!mobileだから得している還元率はPayPayボーナスの1.5%のみです(厳密に言うとPayPayは何もしなくても0.5%の還元率なので、1.0%とも言える)。

となると実際にY!mobileのおかげで増えているポイントは、6万×1.5%で975円です。

povo2.0に乗り換えて安くなる携帯料金とほぼ一緒ですね。よくできてるなぁ。

他にY!mobileだか得をしていることないか考えましたが、家のソフトバンク光が安くなっているわけでもなく、ソフトバンクのおうちでんきが安くなっている訳でもないので、この975円が我が家のY!mobileユーザーとしての恩恵のようです。(PayPayでたまにあるキャンペーンはクレカとポイント2重どりを諦めれば普通に参加できます。)

余談ですが、ワイモバイルユーザーが使える、「ソフトバンクまとめて支払い」が使えなくなっても、一応ヤフーカードもあるので、ポイントの2重どり自体はできます。

ダ・ゾーン

ここまで調べた結果、このままでは「そんなに対して違いがない」という結論になりそうなのですが、最後に見落としかけていたポイントがあります。

それが、povo2.0に新たに追加された7日間ダ・ゾーンが見られる「DAZN使い放題パック(7日間)」760円(税込)というものです。

これはそのネーミングのままなんですが、7日間760円でスポーツ配信をしているダ・ゾーンを見放題というトッピングになります。

僕はダ・ゾーンに月額1,925円払って加入しているのですが、実はそんなに見ていません。どうしても見たいヨーロッパサッカーの大一番とか、暇つぶしに野球をつけるくらいです。月に2,3回しか見ないなんてこともあります。

サッカーのチャンピオンズリーグの配信がなくなったときに解約を検討したのですが、ずるずると契約をして、今は今で日本代表のアジア最終予選のために契約を続けています。

それが、7日間見放題のこのトッピングがあれば必要なときだけ760円で見られるようになるのではないかと思います!

そうなると、povo2.0に加入することで1,925円の支払いがなくなり、代わりに760円のトッピン料の追加

つまり、1,165円の節約!

になります。もちろん一切ダ・ゾーンをみなければ1,925円の節約です。

結局どっちがお得!?

結論から申し上げると、ここまで調べてわかったことは・・・

我が家の場合は色々考えたらダ・ゾーンの契約分1,165円(1,925円の場合も)がpovo2.0でお得になる!

というものでした。

ダ・ゾーンを契約していなかったり、契約してなおかつ毎日・毎週見ているという場合だと、ポイントの還元率など考慮すると、ほぼY!mobileもpovo2.0も変わらないことがわかりました。

我が家の場合は毎月1000円ちょっと安くなるので、じゃあ乗り換えるかというと、多分乗り換えます!

多くの人が「たかだか月1,000円ぐらいのために乗り換えの手間かけなくても」と思うかもしれません。

でも、固定費の1,000円は以外と大きいですよ。

年間で1万2000です。これだけあれば夫婦でちょっと美味しいランチやディナーにいけます。

2年間で2万4000円です。これだけあれば夫婦で温泉旅館に1泊できます。

5年間なら6万円です。家族旅行ができます。

たかが1,000円ですが、乗り換えのちょっとした手間を惜しんで将来の何万円をみすみす逃すのはもったいないと思います。

人間誰しも「今のままがいい」という現状維持バイアスを持っていますが、冷静に計算し行動することで、バイアスを打破して少しでも豊かになれる選択肢を選んでいきたいですね!

なんて、えらそうなこと言ってますが、やってることは通信費を一生懸命節約しようとしているだけですが。笑

ここまでお付き合いいただき、ありがとうございました!

【基本料無料!】auのpovo新プランがお得すぎるので乗り換えを検討開始!

どうもこんにちは、りっぱパです!

本日auのpovoがpovo2.0という新プランを発表しました。この新プランが非常にコスパが良さそうで魅力的なので、今使用中のYmobileからの早速乗り換えを検討しております。

今日はこのpovo2.0のプラン内容を紹介していきます!

新プラン内容

povoとは

新プランの紹介をする前に、そもそもpovoとは何なのかなのですが、これは今年の1月に発表されたKDDIが出している料金プランの名称です。YmobileやUQモバイルのような、サブブランドではないですし、mineoなどの格安スマホ(MVNO)とも違います。

あくまでもauの料金プランの一つです。povoに魅力を感じてサービスを利用したいと思うと、auユーザーになります。

そんなpovoですが、現行のプラン内容はこんな感じになっています。

・月額2,480円(税抜)で1ヶ月20GB

・「トッピング」を追加することで多様なサービス希望に対応

・au回線で速度も安定&速度制限後もそこそこのスピードで使用可能

・ネット申し込みはすべて完結

個人的に現行のプランでもすごく魅力的で、新プランにも引き継がれているのは「トッピング」という考え方です。

例えば、現行プランは基本料金2,480円なんですが、これに500円追加すれば、5分間の電話かけ放題サービスがトッピングされます。1,500円払えば完全通話かけ放題です。

こんな感じで音声通話を全くしない人ならトッピングをしないし、逆に通話もかなりする人は1,500円のトッピングをすることで通話かけ放題にできます。それぞれの人のニーズに合ったサービスを提供してくれるのがpovoの魅力的なポイントです。

povo2.0の内容

さて、そんなpovoですが、今日発表されたpovo2.0ではそのサービスの柔軟性がさらに向上されました!

基本料金もトッピング

なんと、月額2,480円の基本料金設定も廃止され、基本料金が無料になったのです!「ゼロから、きみのやり方で。」というのもなかなかキャッチーなフレーズですね!

無料ってどういうこと!?という感じなんですが、もともと基本料金だった20GB2,480円というのさえも、トッピングの一つになったということになります。

今までのpovoは20GB使い放題というメインディッシュはお皿に乗っていて、そこに通話無料や24時間ギガ使い放題などの好きなトッピングを載せていく、というイメージでした。

それがpovo2.0では何も乗っていないお皿に自分でメインディシュ(使用する基本データ量)を選んで乗せるところからスタートできるといったイメージになります。

このデータトッピングの面白いところは、多くの携帯会社では1ヶ月◯ギガという1ヶ月単位での設定だったところを、7日間で1GBとか180日間で150GBなど、使用するデータ量だけでなく、期間まで組み合わせて考えることができるようになったことです。

これなら、「1ヶ月大体3GB以内だけど、最後の1週間で超える月もある」なんて人なら、1ヶ月3GBで契約しておいて、足りなくなりそうなら7日1GBを追加トッピングすれば、20GB契約するよりも安く済みます。

また、20GB近くを毎月使う方なら、90日間60GBのトッピングにすれば、1ヶ月あたり20GBのを実質1967円(税抜)と格段に安い価格で使用できます。

20GBで収まらないなんて方には、180日間で150GBにすれば、1月あたり約25GB仕様ができます。これを20GBのあたりの料金にすると、なんと1,730円です!かなり安い。。。

コンテンツトッピングが追加

今までも通話やデータの追加などはトッピングでできていたのですが、今回のpovo2.0には動画・音楽コンテンツの配信サービスまでトッピングできるようになりました。

一つは野球やサッカー、バスケなどのスポーツ配信に圧倒的な強さを誇るダ・ゾーン。「DAZN使い放題パック(7日間)」というトッピングを使えば、760円で7日間ダ・ゾーンが見放題です。

もう一つは、音楽やドラマ・アニメを配信しているsmash.で、こちらは24時間220円で見放題の「smash.使い放題パック(24時間)」というトッピングです。

個人的にはダ・ゾーンに入っているのですが、毎日見たりはしていないので、サッカーの代表戦、どうしても気になる海外サッカーの試合(マンチェスターダービーとか)野球の日本シリーズなんかを外で見るときなんかのために、期間を絞って申し込めるトッピングが合うかもしれません。

「ギガ活」でギガがもらえる!

これも新プランの魅力であり、正直まだよくわからないことも多いのですが、何やら「ギガ活」という活動でギガを増やす・もらえることができるようです。

例えば、auペイを使って対象店舗でお買い物をすれば何メガかのデータをもらえるとか、対象店舗で一定額以上購入すると同じくデータがもらえるというようなものです。

ちなみにauペイの対象店舗はこんな感じ。

結構使う店舗が多い印象です。

auペイでなくても対象になる店舗はこんな感じ

こっちは正直あんまり行くことないかな?

いずれにしても、買い物をしてデータがもらえるって結構斬新で、うまく活用すれば追加トッピングなしでも充実したデータライフが送れるかもですね!

申し込み開始時期とキャンペーン情報

このpovo2.0ですが、使用開始は9月下旬となっていて何日から利用開始かはいま時点ではまだはっきりしていません。

ただ、申込みのエントリーは9月13日からスタートになっています。

さらに「povo2.0デビューキャンペーン」というキャンペーンをするようで、9月13日からのエントリー期間に事前エントリーをした上でpovoに申し込みをされた方は、最初に購入したデータ量に応じて追加のデータがプレゼントされるようです!

早速povo2.0にしようと考えている方は事前エントリーは必須ですね!

さて、今日はauの新プラン、povo2.0の最新情報をご紹介しました。かなりの低コストでauの高速回線を利用できること、ニーズに合わせてサービスや料金を柔軟に選べることが非常に魅力的です。

僕もこのあと今のYmobileのメリットと料金を改めて書き出して、乗り換えるかどうか考えてみたいと思います!

ここまでお付き合いいただきありがとうございました!

母子家庭で育った僕が考える<母親の退職祝いプレゼント候補5選&番外>

どうもこんにちは、りっぱぱです!

僕の家庭は僕が小学生の時に父親が蒸発してしまって、それ以来母がパートをしながら女手一つで支えてくれました。(さらっと書いてますけど、結構大変でしたし、本当に母親には感謝しかありません。)

今となっては僕も結婚し、子ども2人を養う父になり、家庭をしっかりと支える立場になっています。繰り返しですが、本当に母には感謝です。

そんな母ですが、今年ついに長年勤めている勤務先の一つを退職することになりました。そこで、今回は退職する母親に感謝の気持ちとお疲れ様の気持ちを示すために贈りたいと思っているプレゼント候補5選と、我が家だからこそ(?)の番外編のプレゼント候補もご紹介します!

プレゼント①お花

これは大定番ですね!色とりどりのお花は退職を迎える方への感謝やねぎらいの気持ちを表すにはもってこいだと思います。

相手が家族であれば誰であれ、プレゼントを送るときに迷うのは、「相手が喜んでくれるか」「もらって困ったり嫌な気持ちになったりしないか」だと思うのですが、お花をもらって嫌な気持ちになるかは老若男女問わずあまりいないのではないでしょうか。

特に家族、母親であれば好きお花や好きな色を知っていることも多いかと思うので、さらっとそれを送ると気持ちが伝わると思います。

我が家の場合は、母があじさいが好きなので、あじさいのブリザーブドフラワーを贈ろうかなと検討しています。

お家の近くに親が住んでいる方や、一緒に同居している方はお花屋さんで買ったものを直接手渡しが一番喜ばれると思います!

でも、住まいが遠く退職の日に直接会えない(今はコロナのこともあり近くに住んでいてもなかなか合うのをためらわれる方も多いかと思います)。そんな場合は、到着日を退職日やその翌日に指定して、ネットで買ったものを送るのも一つの手段です。

定番ですけど花キュービッドや

【花キューピット公式サイト】フラワーギフトのご注文は花キューピット

青山フラワーマーケット公式|花屋|花 花束 フラワーギフト|通販

などでネット購入&配達までお願いできます。

僕は個人的に青山フラワーマーケットのアレンジメントが素敵だなと思うことが多く、今回の退職祝いに限らず、奥さんへのプレゼン卜や日常的に部屋を飾るときにも重宝しています。

こんな感じのきれいでかわいいアレンジメントが多いので、おすすめです!

プレゼント②旅行

これも大定番ですが、旅行のプレゼントを贈ろうと思います。

具体的には旅行券を贈ろうかなぁということを考えました。旅行券は色々な会社が第していますが、JTBあたりが定番のプレゼントかなと思います。

旅行券の使い方ですが、そのギフト券を発行している会社で現金と同じように使えるモノです。

例えばJTBであれば、JTBのギフト券を使ってJTBの店舗で宿泊やパッケージツアー支払いに使用できます。

JTB以外では、HISや近畿日本ツーリストなんかが有名かなと思います。

1点旅行券を送るときに気になるのが、送る相手に金額が丸わかりになってしまうことです。ちょっとそれは嫌だなという方には、旅行のカタログギフトがあったりしますので、こちらを検討されるのもいいかもしれません。

こんな感じで僕も色々旅行は検討してみたのですが、このコロナ禍ということもあり、いったんギフト券で送るのは見合わせました。

でも、その代わりと言ってはなんですが、ギフト券ではなくてコロナのワクチンを打ち終わって感染状況も落ち着いたら、母親を連れて僕の家族と一緒に温泉旅行に行きたいなと思います!ギフト券をもらうのも嬉しいですけど、やっぱり家族なんで一緒に行くのも喜んでくれるんじゃないかとと思っております。

プレゼント③お酒

これは送る相手次第ではあるのですが、僕の母親はお酒、特に焼酎は喜ぶと思います。

結構こちらも定番のプレゼントだと思います。もちろんお祝いなので、普段自分では買わないようなものを送るのが大事かなと思います。なので、検討しているのは。。。

響・山崎・白州あたりのウイスキーや、

ちょっといい焼酎なんかを検討しています!

あと、退職とかのお祝いだからこそ送れるものだと思うのですが、「名入れのお酒」なんかもあります。

プレゼント④家電

これは結構リアルに考えます。何をリアルに考えたかというと、年をとった親の生活をいかに楽にしてあげられるかという点です。

そういう意味で退職祝いとして、これからの生活を少しでも楽にするアイテムを買うのもありなんじゃないかと思いました。

具体的なところでいうと、第一候補はやはりルンバなどの掃除ロボットです。

やっぱり足腰が痛くなってくる中で掃除機をかけ続けるのって大変だと思うんですよ、そういう点でこの子は非常に優秀なパートナーになってくれるのではないと思っています。

他にはこれも定番のマッサージ機や洗濯の負荷を抑えてくれる、乾燥機なんかも検討しています。

プレゼント⑤カタログギフト

これは結果的には没になっているのですが、相手の好きなものを購入してもらえるカタログギフトも候補としてしっかり考えました。

もちろん値段にもよりますが、一通りのジャンルが網羅されていて、相手が本当に必要としているもの、欲しい物を選んでもらえう可能性が高くなりますもんね。

また、最近は体験型のカタログギフトというものもあってこれはこれで非常に面白いなと思いました。

ちなみに、カタログギフトが没になってしまった理由は、さすがに母親の退職祝いなんだから自分の主体性を出そうと思ったからです。大した理由ではないです。笑

プレゼント番外編〜母子家庭で育ったから〜

最後にすぐには贈れないけど、本気で贈りたいなと思っているプレゼント。特に人生のすべてをかけて、母子家庭で育ててもらった母親に本当に感謝の気持ちとして買ってあげたいものを紹介して終わりたいと思います。

それは・・・家です!

母子家庭で収入も少なく、家を買うことができなかった母は65歳の今も賃貸マンションに住んでいます。これが、仕事を退職してしまうと家賃を払うのも大変という生活が待っています。

もちろん僕も含めて兄弟で支えていこうという話は少ししているのですが、今から母は家を買うこともできず、いつまで払い続けるかわからない家賃に不安を感じているのも事実です。

だったら子どもとして中古のマンション1室でも買ってあげられないかとホンキで考えています。

というのも去年から東京のワンルームマンションに投資をし始めて、東京と母が住む大阪の物件価格の違いを知ったからです。条件にもよりますが東京の中古ワンルームを買う値段で、大阪だったら、2DKぐらいのマンションが買えます。

どこの誰かわからない人に家賃を払い続けるぐらいなら、僕がローンを組んで兄弟と一緒にローン返済をしながら母に住んでもらうのが良いのでは?と強く思っています。

このあたりは、僕も家庭がありますし大きな損失は出したくないので、どういう形が良いのか、これからしっかりと調べて場合によってはプレゼントしたいなと思っています。

今日もここまでお付き合いいただき、ありがとうございました!

これから投資をする専業主婦の妻が検討している3つの証券会社のメリット

どうもこんにちは、りっぱぱです!

我が家は僕の1馬力家計で、家計管理も奥さんではなくて僕がやっております。

資産運用も僕がしていて、貯金はもちろん、教育資金用の貯蓄型生命保険(いろいろと批判(?)もありますが、僕は教育資金確保として最適と思っています)や、株・投信、不動産投資なんかで資産運用をしております。

その上で、「毎年だいたいどれくらい貯金できている」とか、逆に「ちょっと今月は厳しいよ」とかの報告をしたり相談したり都度都度しております。

なので、今まで奥さんはあんまり資産形成とか運用には興味がなかったようで、自分が困らない程度に貯金をしておけばいいかーぐらいに思っていたようです。

それが、昨今の株高&僕の「結構株の調子が良いよー」という報告に刺激を受けたようようで、「投資してみたい!」と希望がありました。これは僕的にも非常に嬉しいです!

今回の記事では専業主婦の奥さんが開設を検討している証券会社と現時点で話し合っている投資方針を紹介します!

検討中の3つの証券口座とメリット紹介

マネックス証券

まずひとつ目に検討したのはマネックス証券です。

1つ目にマネックスって結構渋いな?と思われたかもいらっしゃるかもしれません。マネックスを最初に検討した理由は非常に簡単で、僕がマネックスユーザーだからです。笑

マネックスのメリット

マネックスの大きなメリットは米国株に強いことです!アメリカの有名所の大型株だけでなく、中小の様々な銘柄を取り扱っています。

その数なんと4,000銘柄以上!他の大手ネット証券会社では、米国株の取り扱いはせいぜい3,000銘柄前後が多い中、4,000銘柄以上というのは非常に魅力的です。

僕がマネックスで口座を開設したときに感じた大きなメリットはこの点で、日本株よりも米国株のほうが将来的なリターンが大きいだろう、米国の中小株の中にユニコーンが眠っているだろう、という期待のものと開設をしました。(でも、僕の場合は最近もっぱら日本の個別株投資になっているので、正直そのメリットを全く活かせていません)

もう一つ大きなメリット(実際に僕が実感しているメリットでもあります)は、単元未満株の買付手数料が無料な点です!

これは今年の7月からスタートしているのですが、買付単位未満の株(マネックスではワン株といいます)の買付手数料を無料にするというもの。僕みたいな弱小個別株投資家には非常に嬉しい制度で、例えば単元数の株を買うほどの資金力がなくても、手数料無料で高配当株を買うことができます。僕はこれでいくつかの高配当株を10株単位で買って分散させています。

楽天証券

次に候補になったのは楽天証券です。奥さんは楽天カードユーザーであることもあって、なんとなく親しみの湧く証券会社とのことです。

楽天証券のメリット

そんな楽天証券のメリットですが、何よりも魅力的に感じたのは楽天カードから積立投資ができ、なおかつポイントまでゲットできることです。なんと積立額に対して1%の楽天スーパーポイントがもらえます。

例えば毎月2万円積み立てれば200円、年間で2,000円のポイント積立投資をするだけで貯まっていきます。

楽天経済圏で生活をしている場合はそのメリットを最大限に活かせるのではないでしょうか。

また、楽天証券はその手数料がネット証券を含めて業界でトップクラスですし、取り扱いの銘柄も非常に多く、メリットが大きいです。

SBIネオモバイル証券

最後に候補担ったのはSBIネオモバイル証券です。この証券会社は若年層で投資を始めようとしている方の間で絶大な人気を誇るリベ大の両学長もおすすめしている証券会社です(動画によっておすすめしていたり、おすすめしていなかったりするみたいです)

SBIネオモバイル証券のメリット

僕たち夫婦がSBIネオモバイル証券のメリットだなと感じたのはTポイントがたまる&Tポイントで投資できる点です。初投資の奥さんはできれば少しずつ投資したいと考えているようで、持っているTポイントで気軽に投資ができる点に魅力を感じたようです。

毎月200円の手数料がかかるようですが、Tポイントが200ポイント毎月プレゼントされるので、実質それが相殺されます。

100円から自動定期積立ができるのもメリットです。

妻の投資方針

3つの証券会社のどれを開設するかを決めるに当たり、投資方針を奥さんと相談したのでその内容を書いてみます。

投資方針を考えるときにいろいろな切り口があると思います。投資信託なのか個別株なのかはたまたETFなのか、日本株か米国株か、積立か都度買うかなどなどです。

奥さんの性格的には投資信託の積立が一番あっているという結論になりました。毎月定額を決まった投資信託に積み立てていく。それを自動化して、当面は様子見をしたいということです。さらに積立NISAも活用することになりました。

これには僕も賛成で、現状僕が高配当狙いの個別株を中心にしているので、夫婦である意味リスク分散ができるようになるかなと期待していたりします。

また、投資資金に関しては奥さんのお小遣いの中から使うということと、状況に合わせて僕の余剰資金を奥さんにわたすことになりました。

開設予定の証券会社は・・・

ということで、開設を検討した3つの証券会社と奥さんの投資方針を照らし合わせて、メインで利用するために開設する証券会社を決定しました!

それは・・・

楽天証券です!

ここまで読み進めてくださった方であれば予想通りと言った感じかもしれません。投資方針として投資信託の積立を第一優先で考えること担った時点で、米国株や単元未満株の手数料にメリットがあるマネックスは、その強みを活かせないことになりました。

また、SBIネオモバイル証券は実はそもそもNISA口座を開けないことが発覚したので、これも候補から除外です。

奥さんがためている楽天ポイントを更に貯めるなり利用するなりができるようになること、投資信託の種類が非常に豊富なこと、手数料が安いことなどを理由に、楽天証券で開設することになりそうです。

銘柄の豊富さはメリットではあるんですが、今の時点では奥さんはS&P連動の投資信託か全世界株系の投資信託に絞って投資しそうな感じなので、実はそこもあまり関係なかったりするのですが。

今日は奥さんの証券口座開設に向けて考えたことを書いてみました。これから開設&初投資が待っているので、そのあたらいもいずれご紹介できればと思っています。

今日もここまでお付き合いいただき、ありがとうございました!

【ワクチン情報】吹田の若年層向け集団接種始まる!【ちょっと文句も言わせて】

どうもこんにちは、りっぱぱです!

ついにここ吹田市でも30代以下の若年層向けの集団接種がスタートするというGood Newsを見つけました!

私も含めてなかなか吹田市に住んでいる20代、30代はワクチン接種が難しい状況だったかと思います。(なにせ、ワクチンのクーポンが届いたのが7月末で、吹田市内での予約は9月以降までできなかったですからね・・・)

これは大朗報ですので、少しでも広がれば嬉しいです。

吹田市若年層向け集団接種の概要

集団接種の対象者等の概要はこんな感じになっています!

対象者

以下要件の全てに該当する方

(1)吹田市に住民登録があり、接種券を持っている方※

※吹田市在住で、吹田市外に住民登録がある方については、予約前に「住所地外接種届」の申請手続きをお願いします。

(2)接種日時点で16歳以上、令和4年3月末時点で39歳までの方(昭和57年(1982年)4月2日~接種日時点で16歳)

(3)新型コロナウイルスワクチンを1回も接種していない方

(4)4週間後の同曜日、同時間に2回目の接種ができる方

今の時点で20代、30代で、コロナのワクチンを1度もまだ接種していない吹田市民(住民票も吹田市内)は1回目と2回目スケジュールさえ調整できれば、一通り対象になるようです。

ただし、今時点で39歳の方でも来年3月末までに40歳になる方(1982年4月1日以前に生まれた方)は対象外になるので注意が必要です。

予約枠

約10,000人分とのこと。

決して潤沢にあるわけではなりませんが、対象が吹田市に住んでいる主に20代・30代(16歳以上の10代もOK)で、まだ1度もワクチンを打てていない人と考えると、それなりに枠はあるんじゃないかと期待しています。

ちなみにワクチンの種類はすべてモデルナとのことです。

接種会場

阪急の南千里駅を出てすぐ北にある南千里クリスタルホテルが接種会場のようです。

南千里は比較的便の良い場所場所なので、この点もグッドではないでしょうか。個人的には非常に嬉しいです。

ちなみに南千里駅を出てすぐのところにある、千里ニュータウンプラザでは7月まで(?)集団接種をしていましたね。場所が変わったのは取れなかったからでしょうか。

日程

(1回目)9/18(土)~9/28(火)、10/2(土)、10/4(月)~10/10(日)

※2回目は、1回目接種から4週間後の同曜日、同時間を自動的に予約しています。

日程は飛び飛びになるので少し注意が必要です。

一番早いところで9月18日からで、ワクチン1回目の最終予定日が10月10日になっています。

予約方法

Web予約のみ

※コールセンターでの予約受付は行いません

とのことです。高齢者対象ではないので当然Webオンリーで良いと思います。むしろそうじゃないと色々と問題が起きそうですし。

予約開始日

そして肝心の予約開始日についてです。

吹田市の若年層対象の集団接種の予約は、

9月11日(土)正午から

となっています。このブログを投稿した翌日ですね!僕は明日の正午はスマホ&タブレットに釘付けになっていると思います!

そして、これも大事な予約サイトについてなんですが、いま時点(10日18時)で吹田市のHPを探しているのですが、

こんな表記しか出てこず、ギリギリまでサイトはオープンにならないかもしれないです。明日は朝から吹田市のホームページをにらめっこな予感ですね。

吹田市のワクチン接種予約情報などは市のこのページから探すのがおすすめです♪

硬いですけど、一番信頼できます。

※予約サイトはこちら!

吹田市のホームページから飛ぶと、11日12時30分現在おそらく管理者用の画面と思われるページに飛んでしまい、予約サイトに入れません。

上記のリンクから予約サイトに入れます。僕も全く入れず困っていたら、ツイッターで親切に押してくださる方がいて、本当に助かりました。

大阪の40代以上の接種のおすすめ

さて、今回は吹田市民の若年層を対象にした集団接種のスタートを紹介しました。

でも、40代以上で大阪に住んでいて、まだワクチンを打ててない場合はどうするの?というLadies&Gentlmenにおすすめ情報です。

もちろん、各市町村で実施している個別接種(個人のクリニックなどでの予約・接種)もおすすめなんですが、なかなか予約が取れないというかは、大阪府が新設した府の集団接種をおすすめします。

概要を貼っておきますね!

大阪府が新設する接種会場について(NEW!)

大阪府が新たに以下2会場を新設します。 (PDFファイル; 278KB)

(PDFファイル; 278KB)

大阪府庁新別館接種センター(仮称)

【実施場所】

大阪府新別館南館(大阪府大阪市中央区大手前3丁目1-43)

【予約対象】

大阪府内に住民票のある、

(1)高校3年生以上の大学等受験生(土・日)

(2)40代、50代の方(水・木・金)

【接種可能人数】

20,000人

【接種期間】

9月29日(水)~11月21日(日)のうち、水曜~日曜

【予約方法】

WEB予約(調整中)

大阪府・大同生命接種センター(仮称)

【実施場所】

大同生命大阪本社ビル(大阪市西区江戸堀1丁目2-1)

【予約対象】

大阪府内に住民票のある、40代、50代の方

【接種可能人数】

2,000人

【接種期間】

10月11日(月)~11月19日(金)

【予約方法】

WEB予約(調整中)

まだ、こちらも予約はできないですが、対象は40代50代のみとなっています。高齢者の接種はかなり進んでいるので、こちらで予約が取れる方も多いのではないでしょうか?

大阪府・吹田の若年層向けのワクチン接種で思うこと

最後に、吹田に住んでいる30代のサラリーマンとして、今の大阪府・吹田のワクチン接種に関して思うことを書いて終わりたいと思います。

結論から言うと、はっきり言ってめちゃくちゃ不満です!

途中にも書きましたが、僕の場合ワクチンの接種券が届いたのが7月末でそれまで、府や国が実施している集団接種に予約すらできませんでした。

やっと接種券が届いて、これからどう予約しようかと、自分のスケジュールとわかりにくいホームページとをにらめっこしている間に、近隣県に住んでいる同世代の友人が、大阪で実施している自衛隊のワクチン接種で1回目のワクチンを打ち終わるなんてこともありました。

いざ、僕と奥さんが予約しようとしたときには、2回目の接種分のワクチン確保が優先され、自衛隊の予約枠は埋まっていました。

大阪府の集団接種は予約を受け付けているのですが、その週の週末の予約をするには、火曜日の12時からウェブ予約をする必要があり、仕事のスケジュール上なかなかスマホにかじりつくこともできません。

奥さんはチャレンジできたのです、やはり予約が殺到しているようで、予約ページに辿り着いたときには予約枠は埋まっている状態でした。

吹田市の個別接種はというと、30代以下は9月以降でないと予約すらさせてもらえません。9月になり予約をしようにも、僕の家族はこの春から転勤で吹田に来たところで、かかりつけ医もなく、近所の病院をあてもなくかけしかありませんでした。そして、かけても繋がりませんでした。

奥さんの方は、なんとか個別接種で予約ができたようですが、予約ができるまでに数件の病院から「当院での受診歴がある方が優先されるので予約はできない」などの断りもあったようです。ひどい。

僕の方はというと、平日の昼間になかなか電話もできず、予約をとるにしても仕事の都合上副反応が出ることを見越して金・土の接種でないと厳しいなと思っていたところ、案の定そんな贅沢は許されず、予約はできませんでした。

吹田市にある大阪大学の職域接種のキャンセル枠に申し込みをしようとしましたが、「キャンセル発生連絡から30分で来れる方」という条件が厳しく申し込まず。小さい子どもがいる家庭が、急に30分できてください!と言われてもなかなか難しいんです。

今回は、20代、30代対象の枠を新設していただけて本当に良かったと思います。

でも、「若者はワクチンを打ちたがらない、実際に接種率が他の世代より低い」みたいな若年層を悪者にする報道もあったりしますが、現実は打ちたくても、予約ができない、仕事とのスケジュールが合わない、副反応が出たときの子どもの面倒を見る人がいない、など理由があっての結果です。

このあたりのことを行政もしっかりと理解していただいて、今後のワクチン接種加速に活かしてほしいと思います。

あと、このワクチン接種の若年層置き去りの雰囲気を感じて、本当にこれから日本では若者は不利な立場に自然と追いやられるんだろうなという危機感を持ちました。

最後は、文句ばかりになってしまいましたが、とにかく吹田市の若年層向けの集団接種に予約ができるよう、明日はスマホに張り付きたいと思います!!

ここまでお付き合いいただき、ありがとうございました!

【株主優待レビュー】アットコスメのクーポンが届きました!【アイスタイル】

どうもこんにちは、りっぱぱです!

本日、株を保有しているアイスタイルさん(3660)から株主優待が届いたので少しご紹介!

届いた優待券はこんなのでーす!

優待の内容

優待の内容はこんな感じ。

①化粧品ショッピングサイト「@cosme shopping」限定割引券

②アットコスメストア限定10%オフ割引券

| 100株以上 | ①6,400円相当(600円相当×4枚、1,000円相当×4枚) ②3枚 |

|---|

※①は、3,000円(税抜)以上の購入につき600円相当1枚、5,000円(税抜)以上の購入につき1,000円相当1枚利用可。

※②は、1回の利用限度額3万円(税抜)

※②は、一部店舗除く。

※②は、1回の買物につき1枚利用可。他のクーポンとの併用、セール時の利用不可。

(Yahooファイナンスから抜粋:(株)アイスタイル【3660】:株主優待 - Yahoo!ファイナンス )

ざっくり言っちゃうと、化粧品のクーポン券みたいなもんですね!

5万円以下で100株変えるので手を出しやすい株主優待じゃないかなーと思います。①のオンラインストアのアットコスメで使えるクーポンだけでも全部使えば6,400円分なので、そう考えると利回りも悪くないかもです。

アットコスメはユーザー登録数も商品も非常に多いようです!

こんな方におすすめ

女性全般

普段からお化粧をされる女性の方にはおすすめの優待です!最近は化粧品もネットで買う方が増えているようですしね。とはいえ、こちらの優待券はネットショッピングだけでなく、実店舗のアットコスメストはで使えるクーポンもついてきます!

ちなみにアットコスメにはなんと20代〜30代の女性の約半数が登録しているなんて話もります。驚きです。。。!

20代や30代の方でも、今なら5万円以下で株主優待がもらえるので、けっこうを手を出しやすいのではないでしょうか?

彼女や奥さんがいる男性

この株主優待券ですが、はっきりと「ご家族やご友人へのプレゼントとしてもお使いいただけます」と書かれています!

ですので、何が言いたいかというと、自分が使わなくても奥さんや彼女にプレゼントすると喜ばれるよ!ということです。

僕も全く自分では使い道がないので、写真だけ撮って早速奥さんにプレゼントしましたー!めちゃくちゃ嬉しい!って感じではありませんでしたが、「使う使う」とは言ってくれました。

なんとなく夏終わりぐらいに優待が届いて欲しい人

めちゃくちゃニッチなニーズですが、9月に優待来てほしいな〜という方にはおすすめです。繰り返しですが、今なら5万円以下ですし。

多くの日本企業は3月末決算で、優待関係の商品やクーポン、カタログなんかは6月〜7月頃に送ってくるんじゃないでしょうか?我が家も夏前は優待やら配当やらで幸せになるのですが、なかなさ9月10月は特に恩恵(?)がない時期でした。

アイスタイルは権利確定月が6月末なので、このちょっとずれたこのタイミング届きます!ちょっと遅れてきたプレゼントみたいな感じがして少し幸せになれます。笑

転売目的

正直あまりおすすめではありませんが、現実問題として転売も可能です。株買ったついでに優待は転売して少しお小遣いにしようという方もいらっしゃるのではないでしょうか?

ただ、あんまりおすすめしない理由は、そもそも株主優待は転売するものではないですし(違法とまでは言えないですが。。。)、転売したところで大した利益にならないからです。

今現在(9月8日)メルカリでみてみると、1000円以下なら買い手がついて、1,000円以上だと買い手がない状態です。1,000円以下で売れたとしても、そこから送料や手数料を引くと、手元に残るのは700円ぐらいなもんです。

ちなみにですが、メルカリでの株主優待の販売は今年の4月から解禁になっております!

手取り700円ぐらいの利益だったら、喜ばれる方にプレゼントしたほうが全然充実感があると思います。

なので、転売目的の方にはおすすめしません(おすすめの人とか書いてるくせにすいません)

そもそもなぜアイスタイルの株を買ったか

最後になぜ僕がアイスタイルの株を買ったかだけお話します。

その理由は・・・

株価が上がるキャピタルゲインを狙ったから!!

です。

ええ、もうよくまみれな理由ですよ。

去年のコロナショックで株価がかなり下がっていたことと、ユーザー数の多い強いプラットフォームを持っていること、海外展開も積極的に行っていること、ネット販売での知見が積み上がっているだろうこと、などから、アフターコロナでは有望な会社だ!と思ったのです。

それから1年以上が立ちましたが、今のところ株価は購入時よりも+30%ぐらいです。

この1年で多くの企業の株価がかなり上昇していることを考えるとちょっと期待はずれなのは否めないです。(高配当狙いで買った商社株なんて倍になってますからね。)

購入したときには「アフターコロナには株価は2倍、いや3倍になってもおかしくない!」と思いましたが、その当時に想定していた以上にコロナの影響が長期化していることと、オンラインに強いとはいえ、実店舗の売上が全体の半分を占める事業形態がマイナスに響いているのかなぁと思っています。

でも、まだまだ株価上昇の目はあると思っているので、当面はホールド予定です!

株、上がれーー!

今日もここまでお付き合いいただき、ありがとうございました!